超高齢化社会に突入している日本。

「年金はちゃんともらえるの?」この不安は

つきまといます。どんどん膨らむ社会保障費。

自分の事は自分で守る時代になります。

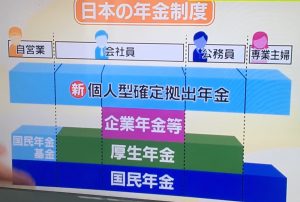

個人型確定拠出年金は、個人の任意の年金制度

。厚生年金や国民年金では不十分といえない

年金を準備できます。

2017年1月1日〜自営業の方、サラリーマンや

公務員、専業主婦が任意で加入することも

出来る年金制度です。

将来に不安を抱えている40代の方々、

それ以外の方々もぜひ参考にして下さい。

目次

個人型確定拠出年金とは

個人型確定拠出年金は、加入者が毎月決まった

額を積み立てて、掛金を加入者が自ら運用を

行い、その運用の結果に基づいて老後の備えを

する公的制度。

国民年金、厚生年金と組み合わせることで、

不安な老後生活に向け資産形成が可能に。

しかも、様々なメリットもあります。

対象者は?

今までの加入対象者に加えて、

*企業年金加入者

*公務員共済等加入者

*私学共済加入者

*国民年金の第3号被保険者(専業主婦等)

*日本国内に居住している20歳以上60歳未満の

自営業者その家族、フリーランス、学生など

国民年金の第1号被保険者

(注)ただし、次の方は加入できません

*農業者年金の被保険者の方

*国民年金の保険料納付を免除(一部免除を含む)

されている方

(障害基礎年金を受給されている方等は除く)

*60歳未満の厚生年金保険の被保険者の方

(国民年金の第2号被保険者)

*お勤めの企業で、企業型確定拠出年金に

加入されている方(企業型確定拠出年金規約で

個人型同時加入を認めている場合は除く)

*厚生年金や共済組合に加入されている方の

被扶養配偶者の方(国民年金の第3号被保険者)

資格喪失などについて

加入者の方は、次の場合には加入者の資格を喪失し、

運用指図者(掛金の拠出を行わず、運用の指図のみを行う方)

になります。

*60歳に達したとき

*国民年金の被保険者資格を喪失したとき

*国民年金基金連合会に申し出て運用指図者となったとき

*国民年金の保険料納付の免除(一部免除を含む)を受けることとなったとき

*農業者年金の被保険者となったとき

*企業型確定拠出年金を実施している企業に就職し、企業型確定拠出年金の加入者になったとき(企業型確定拠出年金規約で個人型同時加入を認めている場合を除きます)

*運用指図者の方が、個人別管理資産(積立金)がなくなったときは、運用指図者の資格を喪失します。

*加入者および運用指図者の方が死亡されたときは、加入者または運用指図者の資格を喪失します。

◉次の場合には、企業型確定拠出年金に個人別管理資産(積立金)を移換します。

企業型確定拠出年金のある事業所に就職または転職したとき

*確定拠出年金制度は、老後の資産形成を図るための制度であり、一般の貯蓄とは異なります。加入者の方のご都合によって、掛金をまとめて支払ったり、中途解約して払い戻しを受けたりすることはできません。

※ただし、掛金の拠出を停止し、運用の指図のみを行う立場(運用指図者)になることが認められていま

(参照:iDeCo 確定拠出年金)

いくらから?

月額5000円~68000円の間で自由に決める

ことができる。ただし、下記の制限がある。

公務員 月1万2000円

会社員(企業年金あり)月1万2000円・2万円

会社員(企業年金なし)月2万3000円

専業主婦(夫)月2万3000円

自営業 月6万8000円

メリットは?

様々な税制優遇が受けられ、確定拠出年金制度で

運用した際の運用益が非課税になるだけでなく、

所得税、住民税の控除などを受けること可能。

①毎月の掛け金(保険料)は全額が所得控除の

対象!!!!

自営業なら最大24万以上所得税・住民税

が減額。会社員なら、8万ほど。

②運用益は全額非課税!

運用で得られた利息や配当金、全額非課税

となり、そのまま次の運用資金として

活用可能。

③年金で受け取る場合も一時金で受け取る

場合も控除の対象となる。

年金で受け取る場合には公的年金等控除の対象。

一時金で受け取る場合、退職所得控除の対象。

どちらの場合も所得税等が軽減される。

④破綻する心配がない

本当にもらえるの?という心配がない。

こちらは個人単位で管理されます。

よって配当がないということはありません。

⑤自己破産しても残る

これは経営者様などが対象でしょうが、

大きいです。

デメリットは?

60歳まで解約できない。

ただし下記の通り、金額の変更は可能。

はじめ方は?

納付方法 口座振替

自営・無職の方はご本人口座からの引落しです。会社員は、給与天引きまたは、ご本人口座からの引落しとなります。

※前納、追納という制度はありません。

※口座引落日に残高がなく掛金を納付できない場合、その月は未納扱いとなります。

金額の変更は

金額の変更 年1回

毎年4月~翌年3月までの間に1回だけ可能。

受け取る時は?給付の種類は3種類

「老齢給付金」「障害給付金」「死亡一時金」

「老齢給付金」は原則60歳から給付請求が可能。

*70歳になっても請求しない場合は、

全額一時金として支給されます。

まとめ

先にも書きましたが、数年後ですらどうなっているか

見えない時代になります。誰が守ってくれると

いうのは無くして、自分で自分は守る時代。

知らないことは罪、情報・知識が強みになります。

今更出なく、今からでも十分間に合います。

ぜひ、最高の人生にするために、自分の手で変えて

いきましょう!